Depuis 2022, Benjamin Gouttefangeas est directeur commercial à Limoges habitat, où il a la charge de la politique d’attribution des logements, de la mixité du parc et de la lutte contre le logement vacant. Il a été, pendant onze ans, inspecteur de salubrité et chef des Services Politiques de l’Habitat à la ville de Limoges. Actuellement, il intervient régulièrement pour l’université de Limoges et l’école supérieure de l’immobilier de Paris en renouvellement urbain, habitat indigne et sociologie du logement (★★★)

Mal aimé et pourtant si important dans la vie des français·es, le logement social, à travers ses décennies voire siècles d’existence, représente un élément charnière de notre sociologie du logement. L’Union Sociale de l’Habitat (USH) l’illustre bien : c’est un·e français·e sur deux qui vit, ou qui a vécu, dans un logement social. Pour certain·es, une madeleine de Proust ; pour d’autres, un mauvais souvenir, un besoin, un choix, un quotidien ; le logement social, pilier majeur de l’histoire de l’aménagement de notre territoire, est loin d’être un élément anecdotique de notre économie et de notre environnement. Bien que les bailleurs agissent tous dans le même sens, la sociologie qui guidera leurs orientations ne sera pas la même, qu’ils agissent en milieu tendu ou détendu.

Alors que, pour l’un, il faudra faire vite, bien et beaucoup pour satisfaire à la demande d’un·e habitant·e « contraint·e », qui veut accéder à un logement économique attendu de longue date ; pour l’autre, il faut, au-delà de répondre à la demande, être très précis dans son offre, afin de satisfaire les désirs et les inspirations plus profonds de l’habitant·e, ce qui relève plus de l’espace de vie que du logement. Alors oui, le modèlen’est pas parfait et exempt de tout reproche, maisson utilité n’est plus à démontrer.

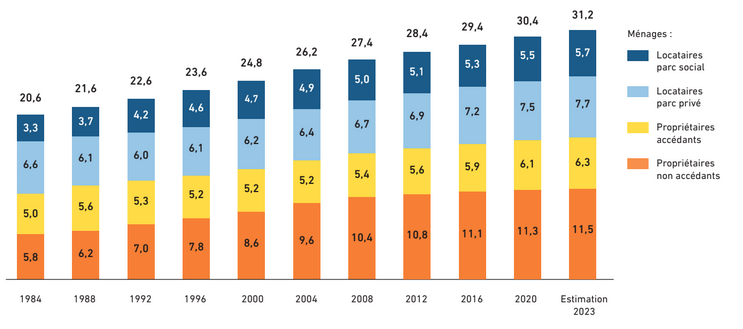

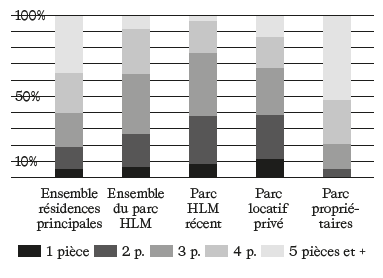

Selon les derniers chiffres 2023 publiés par l’USH1, le parc de logements sociaux, représente environ 5,9 millions de logements ordinaires (dont 5,7 millions de logements occupés). Le parc HLM, composé de 4,8 millions de logements ordinaires (dont 4,6 millions sont occupés), permet de loger environ 10,4 millions de personnes, soit 15 % des ménages.

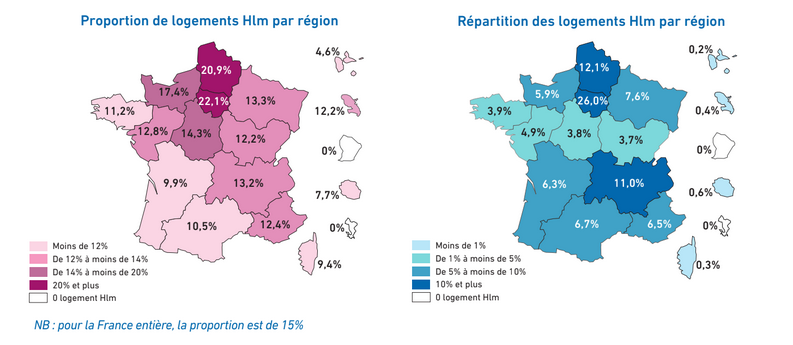

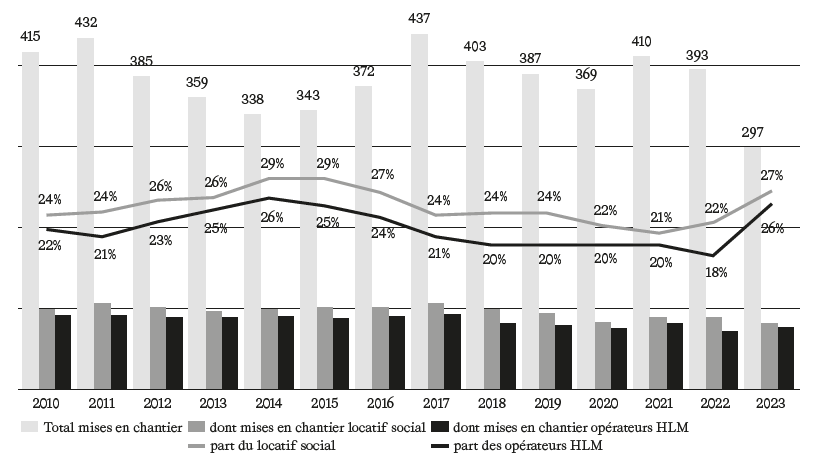

Au-delà des logements ordinaires, c’est un parc de 380 000 logements-foyers existants pour aider les populations les plus fragiles à se loger. En 2023, les logements occupés du parc social représentent 43 % des logements loués et 18 % desrésidences principales. Depuis 2000, le nombre de ménages locataires (13,4 millions en 2023) a augmenté de 2,4 millions : 1 million de plusdans le parc locatif social et 1,4 million de plus dans le parc locatif privé. Historiquement développé dans les territoires industriels, le logement social français peine à se repartir de façon équilibrée sur le territoire et à répondre aux objectifs que lui astreint la loi SRU par l’obligation d’un taux de logement social de 20 % à 25 % selon les communes concernées. Alors que les Hauts-de-France, l’Île-de-France, l’Auvergne-Rhône-Alpes, concentrent la moitié des logements sociaux, d’autres territoires voient leur taux stagner alors que la tension de la demande en logement social est actuellement et dans le même temps des plus fortes. L’actualité de la crise du logement a mis en exergue ces disparités. Il manquerait, toujours selon les données de l’USH, 198 000 logements sociaux, que la croissance nette du parc HLM, à hauteur de 51 000 logements et foyers en 2023, n’arrive pas à compenser. Pour autant, 200 000 logements seraient vacants sur le parc social. Bien sûr, ce chiffre peut poser question tant le besoin est là. On peut parler d’une France à deux vitesses dans la production du logement : les territoires tendus, en pénurie et qui cherchent à construire au plus vite, et ceux détendus (qu’on retrouve facilement dans la diagonale du vide), dont l’enjeu est de lutter contre leur déprise et peut-être d’inverser cette tendance. Ce sont sur ces quartiers, ces villes, ces départements que se jouent des enjeux déterminants, complexes, d’utilité sociale, et les mutations les plus profondes.

LA VACANCE DES LOGEMENTS SOCIAUX

Le chiffre de la vacance locative sociale est pourtant à relativiser. Hormis la démolition du parc, choisie dans le cadre de programme de rénovation urbaine lourd ou de réhabilitation à venir – notamment et grandement financé par l’Agence Nationale de Renouvellement Urbain (ANRU) –, beaucoup de logements vacants représentent aujourd’hui des exemples significatifs des conséquences de l’action territoriale enmatière de logement social. Ces logements sont vacants, faute de preneur·ses, car certains choix faits à l’époque de leur construction ne sont plus compatibles avec la demande d’aujourd’hui, à l’instar par exemple de logements petits, en collectifs, sans les aménités modernes (ascenseurs, balcons, etc.), ni transports ou services dans des communes parfois désertées et dont la configuration est aujourd’hui obsolète.

Que faire dans ces cas-là ? Il y aura autantde réponses qu’il y a de profils d’organismes sociaux différents en France, tant l’écosystème qu’ils occupent est intimement lié à la politique territoriale locale souhaitée, mais aussi à leur structure même. Ainsi, les 541 organismes d’HLM français, recensés par l’USH, n’auront pas la même façon d’agir, qu’ils fassent partie des 196 offices publics de l’habitat, des 177 sociétés anonymes d’HLM, ou des 168 sociétés anonymes coopératives d’HLM. Pour les premiers, en tant qu’établissements publics locaux, leur gouvernance composée d’élu·es locaux·les, avec des périmètres géographiques très précis (une communauté d’agglomération ou un département), leur confère un statut de service public fort, très ancré dans le développement du territoire. L’utilité publique prime. Pour les seconds, bien qu’ils répondent à ce même besoin, puisque cela correspond à leur statut, leur modèle économique en tant que société anonyme est souvent fondé sur une logique financière à court terme, faisant parfois fi des réalités territoriales, au bénéfice d’une priorité à l’accroissement.

LE PLAN DE FINANCEMENT DU BAILLEUR

Aujourd’hui, lorsqu’un bailleur social veut produire du logement, et d’autant plus en secteur détendu, il doit répondre à une équation à multiparamètres, et surtout, en premier lieu, celle du financement. Un bailleur ne vit pas des subventions publiques sur un « paquet d’or », mais des loyers perçus de ses locataires. Ainsi, lors de la production de nouveaux programmes, outre les prêts quelques peu bonifiés, la part de subventions directes est en moyenne de 8,5 %, et le reste vient des fonds propres du bailleur lui-même (entre 15 et 20 % voire encore plus à l’heure actuelle). D’ailleurs, alors que le bailleur doit équilibrer ses plans de financements pour pouvoir faire aboutir ses projets, cette part de fonds propres ne cesse d’augmenter depuis les dernières années, avec l’augmentation des coûts des matériaux et les injonctions diverses et variées qui lui sont astreints. Par exemple, depuis 2018, ce sontplusieurs millions d’euros par an que le bailleurne perçoit pas, avec l’application de la Réduction de Loyers de Solidarité (RLS) sur les loyers perçus pour répondre, entre autres raisons corrélées, à la baisse des APL voulue par le gouvernement.

Un bailleur social n’est pas là pour se faire des marges. Il joue à l’équilibriste : ses plans de financements sont calculés au plus juste, sur 40 et 50 ans d’amortissements, avec des rentrées d’argent très peu évolutives, puisque le plafond deloyer pratiqué au sein d’un programme doit respecter les règles locales. Ainsi, lorsqu’un bailleur produit un programme de logements, il doit respecter quelques distinguos de niveaux de loyers au sein d’une même résidence, entre loyers très modérés (dits PLAI), loyers modérés (dits PLUS),ou loyers intermédiaires (dits PLS et LLI), pour obtenir le sésame des agréments en logements sociaux et voir son projet aboutir.

LA FORCE DE LA POLITIQUE LOCALE

Contraint dans le modèle économique, le bailleur ne va pas pour autant rogner sur l’acte de construire, ou rénover en allant au plus simple et au moins cher. Étant donné son rôle intrinsèque de fabricants de morceaux de ville, de quartier (tel que l’on commence d’ailleurs parfois à l’assimiler à un aménageur), le bailleur ne peut s’affranchir de la voix de la politique locale. Dès lors, il devra s’astreindre à ce que son projet réponde aux enjeux du territoire. Nombre de logements, typologie de logements, collectifs, semi-collectifs, maisons, logements à destination des publics handicapés, vieillissants, spécifiques, accession à la propriété, enjeux de performance, qualité architecturale, consommation raisonnée, aménagements spécifiques, équipements divers, intégration bâti et urbains, penser « bas carbone », « faire du logement social sans faire HLM », sontautant de paramètres qui doivent concorder parfaitement entre eux pour satisfaire à la réussite du projet dans sa localité. Il s’agit également d’entretenir des dialogues étroits et francs avec les décideur·ses locaux·les, pour que les projets aboutissent. Sur ces différents points, les bailleurs sociaux sont aux rendez-vousdes transitions actuelles, quand ils n’en sont pas précurseurs. En témoignent avec force les nombreux projets d’acquisitions-améliorations2, au titre du programme gouvernemental d’Action cœur de ville dans lesquels ils se sont inscrits (plus de 8 projets sur 10 sont portés par des bailleurs publics sur certains territoires). Les bailleurs sont devenus des démonstrateurs et des protecteurs du logement de qualité en France. Qui aurait pu, sinon le système de l’habitat public, répondre à la nécessité de démolir et reconstruire sur une ancienne friche industrielle, ou encore l’ancien hôtel-restaurant au pied de l’église de la commune, ou bien encore répondre aux appels à projet concernant l’arrière-pays mal aimé, délaissé, détendu et en déprise.

LE CHOIX DES HABITANT·ES

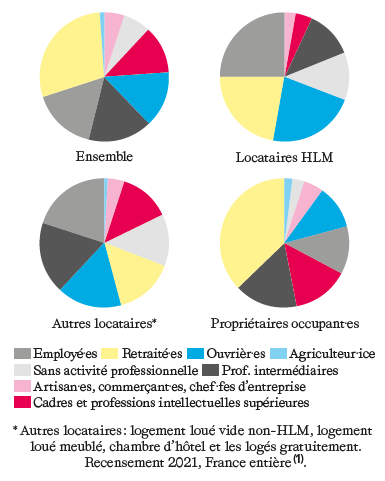

Le logement social en milieu détendu obéit à un point clé, et pas des moindres : satisfaire les habitant·es. Alors que certain·es demandeur·sesdoivent attendre des années avant d’avoir la chance d’accéder à un logement social, d’autres peuvent obtenir satisfaction en quelques mois, voire quelques semaines. Cette situation entraîne des conséquences sur le visage du logement social en secteur détendu. D’une part, la possibilité pour le·la demandeur·se de pouvoir être exigeant·e sur son choix en matière d’habitat : avoir un balcon, un garage, des aménités équivalentes à celles du privé à loyer modéré. D’autre part, un champ concurrentiel entre marché locatifp rivé et public. Ceci pourrait s’arrêter à ces conséquences qui ne sont pas insurmontables et graves en soi. Néanmoins, ce serait sans tenir compte aujourd’hui des questions de peuplementet d’occupation du parc, auxquelles sont confrontés les bailleurs. Obligés de satisfaire à de nombreuses obligationsde mixité sociale en matière d’attributions, les bailleurs en secteur détendu gardent la volonté de pouvoir mixer l’occupation de leur parc dans les secteurs les moins attractifs, avec des enjeux de vivre ensemble et de pérennité de leur résidence. La situation est pour autant aujourd’hui difficile, tant certains quartiers politiques dela ville (QPV), concernés par des programmes ANRU, n’arrivent plus à se construire autour d’un modèle vertueux de mixité sociale. Ainsi, en territoire détendu, et comme évoqué précédemment,les demandeur·ses ont le choix. Et les bailleurs, pour continuer à financer la réhabilitation ou la transition de leurs parcs, doivent lutter contre leur vacance locative, coûte que coûte. Il devient alors difficile de concilier des enjeux d’occupation mixte dans le parc, la rénovation urbaine et la conjoncture d’appauvrissement de la population.

LA DÉPRISE DÉMOGRAPHIQUE DES SECTEURS DÉTENDUS

Si l’on prend le cas de Limoges et de sa métropole, ce territoire – alors doté de tous les grands équipements urbains dont sont pourvues les intercommunalités de même strate – est, sur le plan national, l’un des rares exemples de plusde 200 000 habitants, en situation de déprise démographique depuis plusieurs décennies. Cette déprise démographique s’accompagne d’une vacance importante, tant dans le parc social que dans le parc privé. Ce constat est particulièrement marquant dans certains quartiers d’habitat social, mais également hors QPV, y compris dansle centre-ville de Limoges. Limoges habitat, le bailleur social historique dela commune, gère un parc où plus de 50 % des logements ont un loyer très modéré (sous plafond PLAI) et où le taux élevé de vacance démontre que de nombreux logements, même à faibles loyers, peinent à être occupés. Son parc est constitué de 97 % de collectifs et autant sur la commune centre. Alors qu’il occupe une place importante en logeant 25 000 habitants, et qu’il est le plus importantbailleur du département, Limoges habitat amorcepour les années à venir une importante mutationde son parc. Cette mutation ne s’opère pas seule et dans un coin. Souvent considéré commele bras armé de la politique intercommunale du logement local, l’office s’inscrit dans une dynamique de développement, constructions, ventes ; réhabilitations, acquisitions-améliorations, qui répond aux stratégies territoriales. Ainsi, par exemple, Limoges habitat a amorcéune démolition de son parc en quartier ANRU, à hauteur de 2 pour 1 reconstruit, afin de focaliser ses efforts sur un rééquilibrage de l’offre publiqueet privée sur la ville. Les logements s’implantentdonc dans les communes à proximité, dont les taux de logements sont en deçà des quotas SRU. Se développent également des projets d’acquisitions-améliorations qui produisent ces offres en cœur de quartier et de bourg, à l’instar de la rénovation d’une ancienne école privée desannées 1920-1930 en friche, pour produire des logements et des locaux de service en pieds d’immeubles. Cela peut aussi être la réhabilitation del’ancien EPHAD en cœur de bourg, pour donnersuite à sa délocalisation dans un site neuf. Dans ces derniers cas, l’office est le bon élève de lapolitique de l’habitat voulu au titre de réhabilitation exemplaire, comme sur le site de Montjovis– « prix bas carbone » de l’USH en 2021 –, qui apermis de remettre « au goût du jour » 256 logements, datant des années 1960, autour d’un projet innovant : serres en toitures, grands balcons, performance énergétique, etc. Limoges habitat se place, comme le font souvent les offices, dansun rôle de vitrine des savoir-faire exemplairesen matière de logements. Récemment, alors que les demandeur·ses sont en attente de logements« individualisés » dans leur forme sans sacrifierles exigences de sobriété foncière, Limoges habitat s’est engagé dans plusieurs programmes dedémolitions et reconstructions d’appartementscollectifs par des logements individuels en pleine ville. L’objectif est bien de réussir à concilierintégration urbaine, exigence politique et besoindes habitant·es. C’est aussi pour son côté vertueuxque l’office est souvent sollicité, moyennant des subventions locales importantes, pour monter des projets que l’économie privée n’aurait pas forcément étudiés, ou alors avec une exigence de qualité très moindre. C’est ainsi que le bailleur vient combler les dents creuses, sortir des immeubles à pans de bois, en pierres de taille, proches de l’écroulement, pour réparer la ville. L’intégration des projets passe par une attentionparticulière aux traits de l’architecte tout en restant économe, attrayant et fonctionnel pour lapopulation. Quand l’architecte rencontre un bailleur social, il est de son intérêt de connaître et comprendre cette dynamique, tant elle impacte la physionomie du projet.

- Chiffres issus de la collecte, par l’USH, d’un ensemble de données publiées dans le cahier HLM en chiffres — Édition 2024 — Repères n°136, en septembre 2024 ↩︎

- L’acquisition-amélioration correspond à la création de nouveaux logements sociaux par recyclage urbain, que ce soit via l’achat de logements déjà existants dans le parc libre ou bien via un changement d’usage de locaux (en particulier d’anciens bureaux). D’après le site https://mediaconnect. com/ancols_acquisition-amelioration-logements-sociaux-2. ↩︎